Что такое валютный своп ФРС? Интерпретируем правильно последние новости

Одним из первых проявлений коронавирусного кризиса стал глобальный дефицит долларов, однако чрезвычайно агрессивный ответ ФРС позволил сравнительно быстро подавить развитие проблемы. Последние данные ФРС указали на снижение баланса, впервые с февраля. В этой статье мы разберемся почему именно произошло снижение баланса.

Для начала разберемся с терминологией. Что представляет собой валютный своп ФРС с иностранным центральным банком? Это соглашение между центральными банками о взаимном обмене валют на некоторое время. Когда ФРС предоставляет доллары в обмен на иностранную валюту происходит прямой обмен, когда ФРС получает доллары обратно, «возвращая» иностранному ЦБ его валюту - происходит обратный обмен. Так как контрагентом ФРС является крупный иностранный центральный банк и курс на даты прямого и обратного обмена фиксируется, валютный своп не имеет ни кредитного ни валютного риска для американского ЦБ. Своп линия не бесплатна, по ней начисляется процентная ставка.

ФРС предоставлял краткосрочные и среднесрочные своп линии - на 7 и 84 дня.

Прямой обмен ведет к увеличению баланса ФРС, обратный обмен - к его уменьшению. Игнорируя процентный доход, операция валютный своп с ЕЦБ на сумму 100 USD будет отражаться следующим образом:

Моменты времени t и t+1 являются датами проведения прямого и обратного обмена.

Стоит заметить, что доллары США являются обязательствами ФРС и никаких принципиальных ограничений на генерацию обязательств (ну, кроме инфляции) у ЦБ, как у должника, нет. Генерация обязательств сопровождается покупкой активов, «уничтожение» обязательств - продажей активов с баланса. В таблице выше на примере валютного свопа мы видим, как это «раздувает» и «сдувает» баланс.

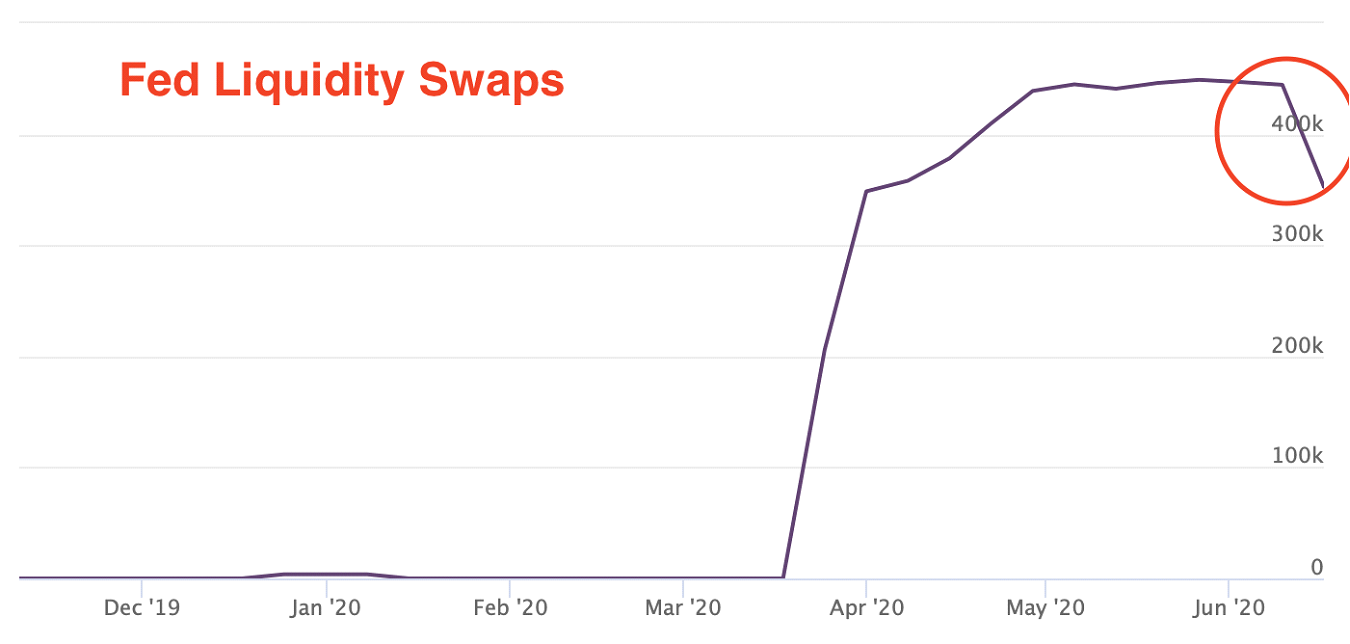

На прошлой неделе в новостях появились сообщения, что баланс ФРС сократился впервые за несколько месяцев за счет того, что иностранные банки сократили спрос на валютные свопы:

Однако такая формулировка немного некорректна, так как она не отражает суть происходящего с балансом.

Исходя из статистики по операциям (https://apps.newyorkfed.org/markets/autorates/fxswap - Operation Results) пик спроса на валютные свопы со стороны иностранных ЦБ пришелся на начало марта. Тогда размер своп соглашений был максимальным, а затем пошел на убыль. Наиболее «голодным» оказался Банк Японии, который привлекал очень много долларов через данный кредитный механизм на средний срок (84 дня).

Даты погашений по этим наиболее крупным мартовским транзакциям (т.е. операции обратного обмена) приходятся как раз на середину июня. Как мы уже с вами увидели из анализа выше, операции обратного обмена оказывают «дефлирующий» эффект на баланс. Другими словами, баланс ФРС снижается не только потому, что иностранные ЦБ сокращают спрос на валютный своп (понижается частота и размер «раздувающих» баланс прямых обменов), но и потому что «подошла очередь» наиболее крупных обратных обменов.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.