Высокая инфляция в Еврозоне не переубедит ЕЦБ

Рост цен в Еврозоне в очередной раз удивил прежде всего за счет повышения цен на энергоресурсы, однако качественных позитивных изменений мало. Базовая инфляция, наоборот, снизилась с 0.4% до 0.3%, указывая на то, что «второй раунд» инфляционных эффектов, который действительно мог бы заставить ЕЦБ забеспокоиться, не возникнул. Шансы на то, что ЕЦБ разочарует завтра, растут.

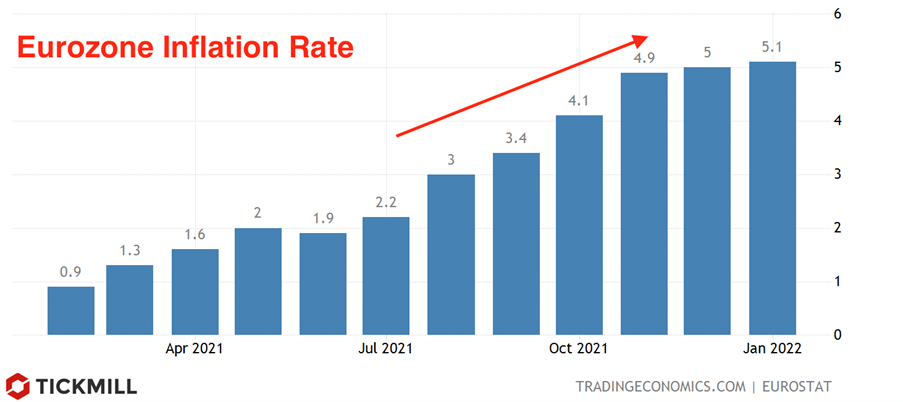

Общий показатель инфляции перевалил за 5% и составил 5.1%, превысив ожидания:

Рассматривая компонент топлива в отчете по инфляции в ЕС, годовой рост составил 28.6%. Вопрос в том, будут ли фирмы переносить данные издержки на потребителей. Пока, судя по данным, одного месяца недостаточно: товарная инфляция снизилась до 2.3%, а инфляция в сфере услуг осталась на прежнем уровне – 2.4%.

ЕЦБ прогнозирует что к концу года инфляция замедлится до 2% и пока нельзя говорить, что тенденция в инфляции как-то угрожает реализации этого прогноза.

Ожидания по ВВП и инфляции в 2023 и 2024 улучшаются и это должно быть достаточно для ЕЦБ чтобы повысить ставку в начале 2023, однако ситуация с ростом цен ЕС значительно менее напряженная чем в США, где уже разыгрался второй раунд инфляционных эффектов за счет сильного давления в зарплатах, который в свою очередь возник из-за повышенной ротации рабочей силы в период пандемии (более высокие темпы увольнений = более высокие дисбаланс спроса и предложения труда в период восстановления).

Сегодня рынки будут сосредоточены на отчете ADP по изменению занятости в США. Консенсус предполагает значительное замедление – с 800К в декабре до 207К в январе. ADP слабо предсказывает отчет NFP и учитывая что рынки не закладывают высоких ожиданий по официальному отчету по рынку труда, отчет не сможет сильно повлиять на доллар. Консолидация DXY выше 96.0 сможет вероятно означать переход к ралли доллара на следующей неделе.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.