Два фактора сильного доллара о которых нужно знать

В связи с резким подъемом индекса доллара в середине марта до 103 пунктов (трехлетний максимум), валютный рынок справедливо задается вопросами о том, насколько он переоценен и остался ли еще «порох в пороховницах». В этой статье я обосновываю дорогой доллар действием двумя временными факторами, которые наложились друг на друга в марте, но должны пойти на спад в этом месяце.

1. Нехватка ликвидности

Термин достаточно широкий и его употребление резко возросло в последнее время, однако давайте его уточним, чтобы понять кто, когда и как залатал (залает) «критическую пробоину».

Первое что приходит в голову – сотни раз дисфункция на рынке РЕПО, которая наконец трансформировалась в полноценный кризис. Однако я хочу обратить ваше внимание на другой рынок – векселей нефинансовых организаций (non-financial commercial papers), который выглядит более годным кандидатом для построения причинно-следственной связи.

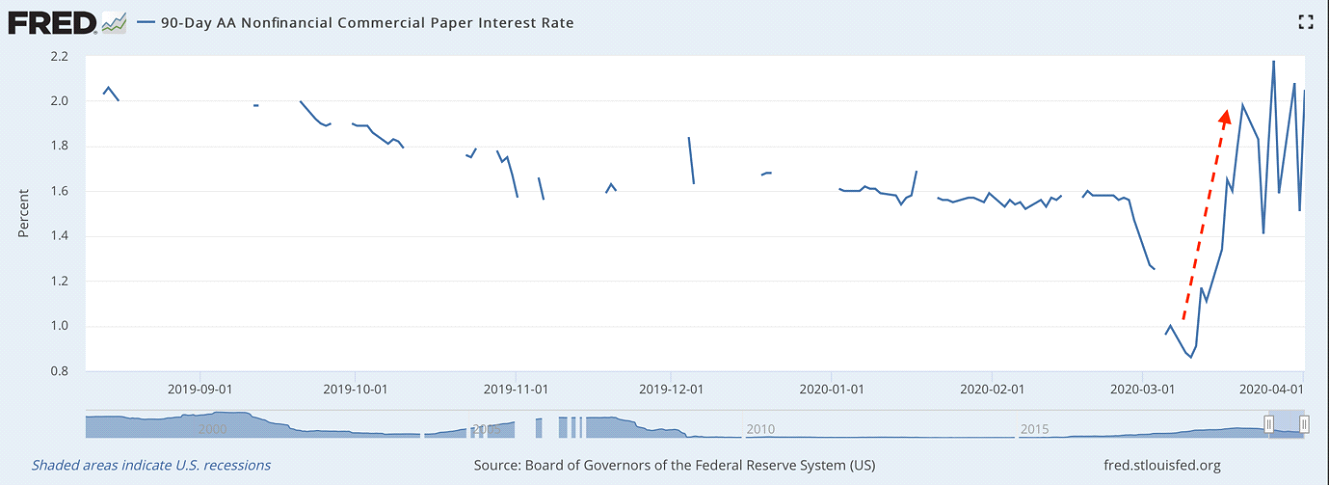

Рынок интересен тем, что компании занимают на нем для покрытия краткосрочных обязательств (например выплаты зарплат) выпуская необеспеченные бумаги, которые не требуют регистрации в SEC. Ниже представлен график процентной ставки по векселям компаний с AA рейтингом и со сроком погашения в 90 дней. Начиная примерно с 10 марта ставка начала стремительно расти, т.е. стоимость заимствований для компаний резко возросла:

Обратите внимание на некоторые хронологические факты:

- В то время ФРС лечил дисфункцию РЕПО рынка, предложение на рынке векселей было достаточно стабильным и росло (о чем можно сделать вывод из предшествующего снижения ставки).

- Рынок спокойно отреагировал на экстренные снижения ставки ФРС (что видно из падения ставки в начале марта).

- Инвесторы, как видно, разбежались уже в середине марта, тогда же и началась и глобальная погоня за долларом:

Стоит ли ожидать стабилизацию рынка и возвращения ставки на комфортный уровень? Да стоит, так как ФРС объявил о прямом вмешательстве в рынок посредством соответствующего механизма кредитования (Commercial Paper Funding Facility), который заработает в первой половине апреля.

2. Отток с развивающихся рынков

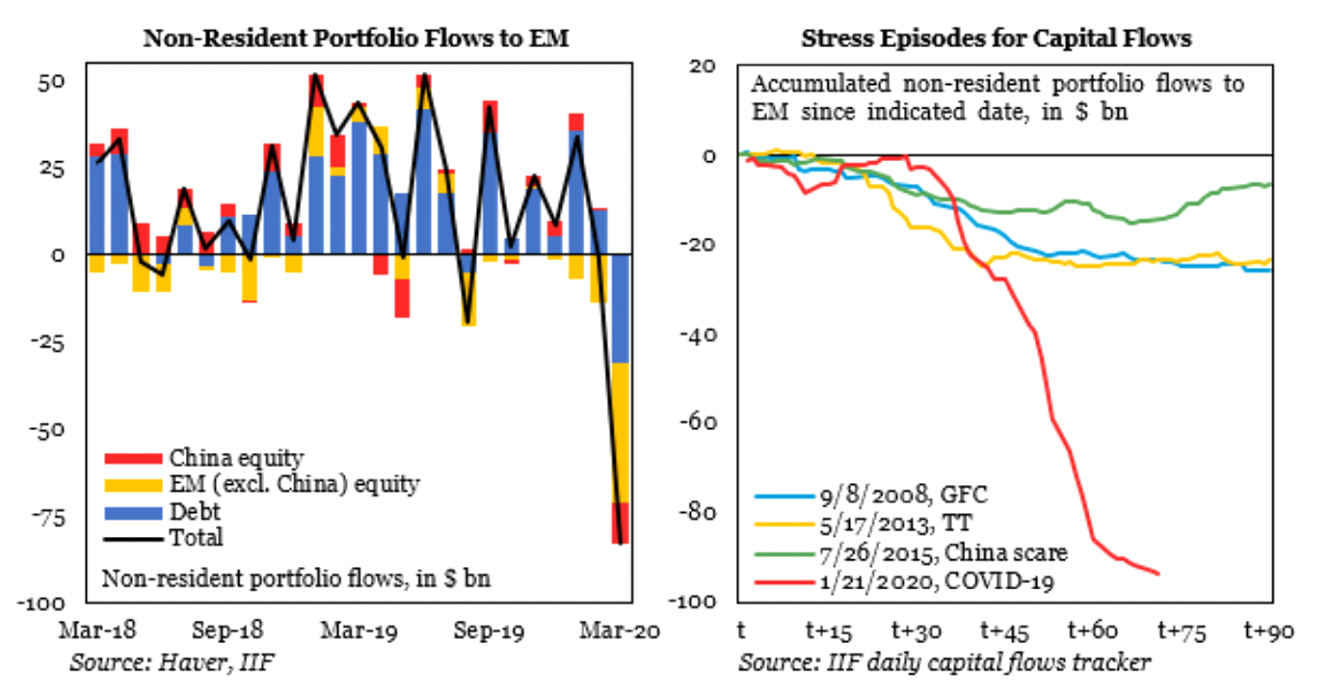

Отток капитала с развивающихся рынков в марте оказался максимальным за всю историю и легко превзошел по масштабам даже кризис 2008 года:

С 21 января отток составил почти 100 млрд. долларов, в то время как за те же 2 с лишним месяца после рецессии 2008 года инвесторы репатриировали около 30 млрд. Они вернулись на развивающиеся рынки через короткое время после того, как ФРС запустил QE, и чрезвычайно быстрая реакция ФРС и правительств на этот раз создает предпосылки, что интерес инвесторов к EM проснется раньше, чем мы пройдем дно рецессии. Базовым сценарием является сейчас угнетение вспышки Covid-19 к лету, поэтому апрель может стать переходным периодом для доллара с точки зрения спроса на EM активы.

Почитать подробнее о CPFF можно здесь.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.