Обещание Трампа снизить налоги ослабило давление на доллар

Азиатские и европейские фондовые рынки показали сегодня положительную динамику, а доходность бондов отступила от рекордных минимумов, так как политики последовательно идут на уступки рыночным участникам предлагая все более значительные пакеты стимулирования, в которых прослеживается рост координации действий.

Азиатские фондовые индексы выросли в среднем более чем на 2%, рост европейских фондовых рынков составил примерно 3%. Техническая коррекция нефтяных цен, которые в моменте росли на 6%, иссякла и динамика все больше напоминает возобновление нисходящего тренда. Роснефть объявила о повышении добычи на 300 тысяч баррелей после истечения действия пакта в апреле, что развеяло последние надежды о возвращении ОПЕК и России за стол переговоров. Это обрекает цены на медленное восстановление в результате выбывания с рынка менее эффективных, нерентабельных и устойчивых участников.

Доходность по 10-летним облигациям казначейства США удвоилась с 0.34% до 0.7%, так как президент Трамп просигнализировал, что акцент в финансовой помощи экономике может сместиться с монетарной на фискальной. Он пообещал обсудить с конгрессменами республиканцами очень существенные меры, что в рыночном восприятии означало разделение бремени стимулирования между ФРС и правительством, поэтому ожидания крайних мер (нулевой ставки, запуска QE) на данный момент «деактивированы». Это вызвало укрепление доллара против основных валют, что, однако не гарантирует, что этот тренд продолжится. Есть вероятность, что ФРС даст понять на мартовском заседании что QE включает в план запуск QE если ситуация ухудшится, однако маловероятно, что тема QE будет затронута рынком до мартовского заседания.

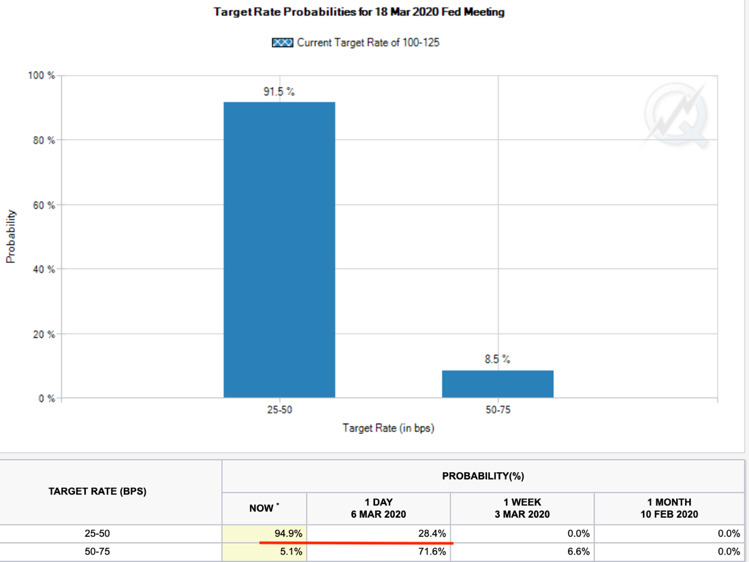

С затуханием рыночной паники базовым сценарием изменения процентной ставки вновь 0.5%, хотя еще вчера рынок полагал что ФРС может понизить ставку на 0.75%:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.