Превью заседания ФРС: «Любимые графики» членов ЦБ

Планка для изменения или корректировки монетарного курса ФРС очень высока в этом году. Это далеко не сюрприз, так как ФРС считает, что он сыграл на опережение снизив ставку три раза подряд в прошлом году. Чтобы изменения в «выше по течению» достигли «низовья» требуется время. Джереми Пауэлл сформировал это следующим образом: спровоцировать ЦБ на новое смягчение сможет лишь сильное отклонение данных от прогнозов.

Фраза проста в понимании, но одновременно чрезвычайно расплывчата, ведь у политиков ФРС сейчас нет консенсуса по поводу того, что должно беспокоить ЦБ, а что нет. В условиях разрушения привычных экономических взаимосвязей типа инфляции-безработицы, чиновники ударяются в активную исследовательскую работу и тревожные звоночки видят в порой совершенно разных областях экономики.

Разумеется, никто не будет спорить что вспышка коронавируса смещает баланс рисков вниз для экономики США, что примет во внимание и ФРС. Фьючерсный рынок закладывает 30% шанс снижения ставки на заседании в июне, хотя еще неделю назад он составлял 18%.

Если говорить о собственных «наклонностях» отдельных политиков американского ЦБ:

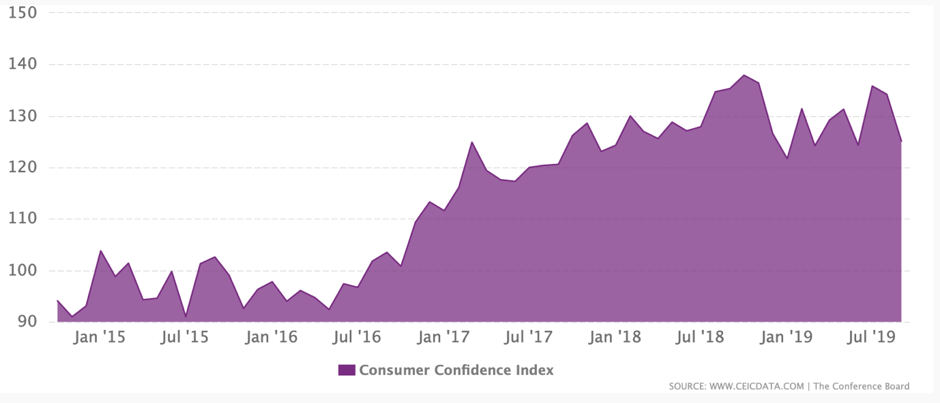

Рафаэль Бостик, ФРБ Атланты: основной фокус должен оставаться на потребительском доверии и потребительских расходах.

Нил Кашкари, ФРБ Миннеаполиса: тревожные звонки нужно ожидать в темпах роста заработной платы.

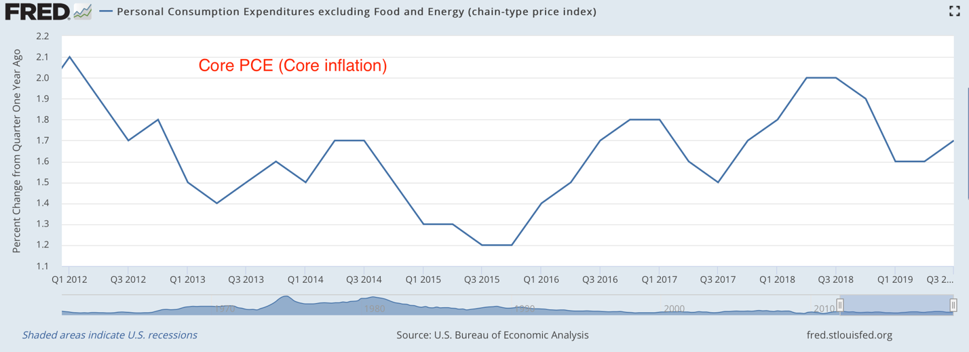

Джеймс Буллард, вице-президент ФРС: основная задача ФРС – стимулирование инфляции, если не будет положительной динамики, нужно будет действовать.

Роберт Каплан: Рост ВВП ниже 1.75% к началу второго квартала 2020 может обеспокоить.

Лоретта Местер, ФРБ Кливленда: на данный момент я бы не предпринимала целенаправленных усилий по стимулированию инфляции. На одном из последних интервью Местер заметила, что позитивные данные по зарплатам и розничным продажам и снижение производственной активности пятый месяц подряд являются по сути сочетанием признаком экспансии и спада, что затрудняет интерпретацию.

Чтобы понять, что ожидать от заседания ФРС в четверг нужно держать в голове два следующих момента:

- «Четкий план действий» чиновников ограничивается сейчас выжидательной позицией.

- Разговор о смягчении можно будет ожидать только в том случае, если на «любимых графиках» большинства чиновников начнет происходить/продолжаться неприятная динамика. При этом слабость отдельных показателей сейчас малоинформативна, так как мнения чиновников по поводу того, что важно, расходятся. Взять хотя бы ту же проблему длительного недостижения инфляции целевого уровня – кто-то говорит об откреплении инфляционных ожидания и подрыве доверия к ориентирам ФРС, а для других это не так критично.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.