Что говорят данные по операциям РЕПО по новому снижению ставку?

Три дня назад ФРС внепланово снизила процентную ставку на 50 базисных пунктов до диапазона 1 – 1.25%, но последующая динамика доллара, рисковых и защитных активов показывает, что рынок требует еще. Об этом говорят и фьючерсы на облигации казначейства США – шансы снижения ставки еще на 50 базисных пунктов составляют сейчас 63%, хотя еще день назад рынок вообще исключал такой исход заседания.

Если отвлечься от пессимизма, связанного с экономическим ущербом от коронавируса, который, как кажется, и управляет ожиданиями относительно монетарной политики США, что могло вынудить рынок всего за пару дней начать ожидать новое сокращение? Есть ли какие-то конкретные данные позволяющие сделать предположение? На мой взгляд есть, и связаны они с «наболевшей» проблемой контроля рыночных ставок, а именно дефицитом денег на рынке краткосрочного финансирования, где обеспечением по займу выступают Трежерис и MBS (рынок РЕПО).

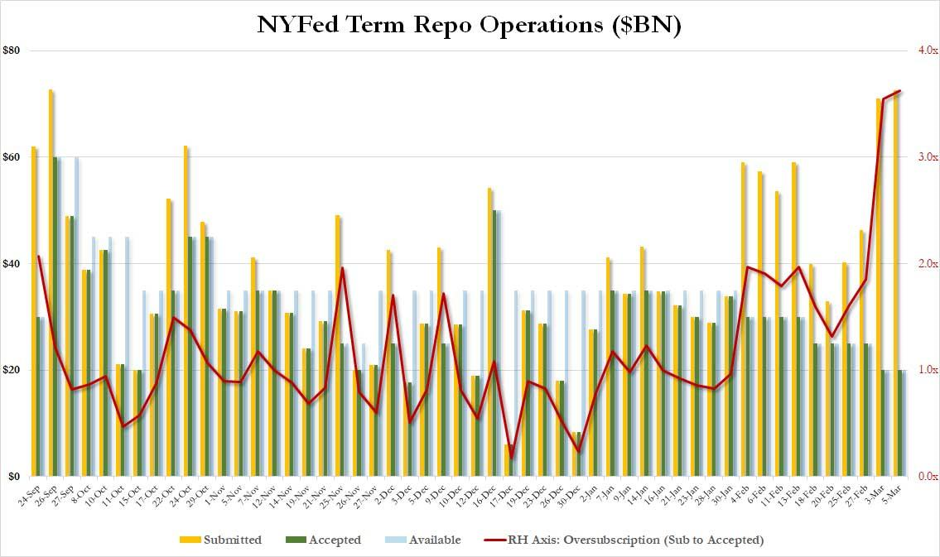

Разумно полагать, что резкое снижение ставки по федеральным фондам сразу на 50 базисных пунктов должно было ослабить напряжение на рынке РЕПО и это должно было отразиться, в публикуемой статистике NY Fed. Напомню, что с сентября прошлого года ФРБ Нью-Йорка проводит операции по предоставлению ликвидности сроком на 1 и 14 дней, при этом публикуемая статистика выглядит следующим образом:

Весь период программы предоставления ликвидности характеризовался тем спрос на 14 дневные «займы» постоянно превышал предложения, а предложение однодневной ликвидности рынок поглощал полностью. 3 марта объем предоставляемой ликвидности составлял значительные 100 млрд. долларов, при этом спрос дилеров впервые с кризисного октября превысил это значение и составил 108 млрд. долларов, что стало рекордом. Любопытно что в этот же день ФРС снизил ставку.

Что самое интересное, на следующий день спрос поглотил другие 100 млрд. овернайт ликвидности, при этом заявки выросли до нового рекорда – 111.48 млрд. долларов (первая картинка). Пятого марта заявки по 14-дневным операции РЕПО составили 72.55 млрд. что 3.6 раза больше предложенных 20 млрд. долларов:

Другими словами, уже четвертого марта, через день после снижения ставки на 50 базисных пунктов, стало понятно, что она не сработала. Кризис ликвидности не только не был устранен, но он продолжил обостряться, что и начало формировать ожидания нового сокращения ставки на мартовском заседании.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.