Доллар укрепляется в ожидании комментариев ФРС; Евро ожидает решения ЕЦБ по ставке

Доллар начал неделю с уверенного наступления, несмотря на то что часть американских рынков остается закрытой в связи с празднованием Дня Колумба. Несмотря на ограниченную торговую активность из-за банковского выходного, участники рынка будут внимательно следить за выступлениями трех представителей ФРС, особенно за выступлением губернатора Кристофера Уоллера, известного своим влиянием на рынки.

Комментарии губернатора Уоллера ожидаются с большим интересом, учитывая их потенциал повлиять на ожидания в отношении монетарной политики. Недавние экономические данные США укрепили убежденность рынка в предстоящем снижении ставки на 25 б.п. Индекс цен производителей за сентябрь показал нулевое изменение за месяц, не дотянув до ожидаемого роста на 0,1% и снизившись с августовского повышения на 0,2%. Базовый индекс цен производителей, исключающий волатильные цены на продовольствие и энергоносители, замедлился до 0,2% с 0,3% в предыдущем месяце.

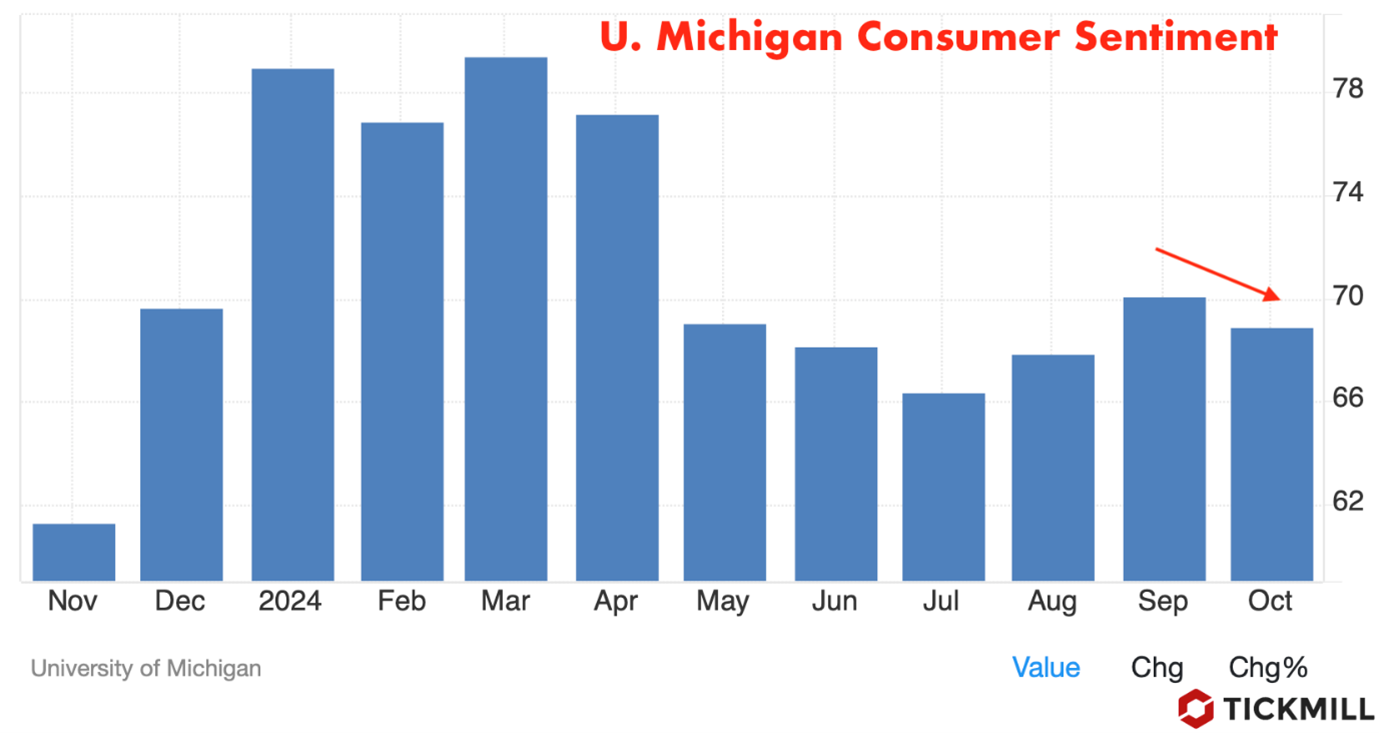

Кроме того, предварительный индекс потребительских настроений Мичиганского университета за октябрь снизился, сигнализируя о потенциальных препятствиях для потребительских расходов—ключевого драйвера экономического роста США:

Эти данные укрепили ожидания, и фьючерсы на процентные ставки закладывают 88% вероятность снижения ставки на 25 базисных пунктов на заседании FOMC 7 ноября. Оставшиеся 12% ожидают сохранения ставки без изменений, а вероятность более крупного снижения на 50 б.п. фактически исключена.

Евро испытывает усиленное давление продаж, поскольку трейдеры позиционируются перед заседанием ЕЦБ, запланированным на четверг. Консенсус среди участников рынка теперь склоняется к снижению ставки на 25 б.п., что станет вторым подряд снижением. Такой шаг ожидается ослабит евро из-за снижения привлекательности доходности, потенциально приводя к уменьшению притока иностранного капитала.

Сентябрьские данные по инфляции в еврозоне усиливают аргументы в пользу дополнительного монетарного смягчения. Общая инфляция снизилась до 1,8%, опустившись ниже целевого уровня ЕЦБ в 2,0% впервые за более чем три года. В сочетании с замедлением экономической активности по всему блоку, данные предполагают, что ЕЦБ может потребоваться ускорить цикл смягчения, чтобы предотвратить дефляционное давление и стимулировать рост.

Расхождение траекторий монетарной политики между Федеральной резервной системой и ЕЦБ, вероятно, окажет понижательное давление на валютную пару EUR/USD. В то время как ФРС, по-видимому, готовится к умеренному снижению ставки, потенциально более агрессивное смягчение со стороны ЕЦБ может расширить дифференциал процентных ставок. Такой сценарий обычно благоприятствует валюте с более высокой доходностью—в данном случае доллару США:

Индекс доллара США (DXY), который измеряет доллар по отношению к корзине основных валют, прорвался выше уровня 103,00. Отсутствие значимых экономических релизов из-за сокращенной праздничной недели означает, что рост, вероятно, ограничен уровнем 103,50, где ожидается медвежий откат:

Однако неожиданные "ястребиные" комментарии представителей ФРС могут заложить прочную основу для продолжения восходящего тренда с потенциальной целью на уровне 104. Напротив, "голубиные" сигналы могут привести к консолидации или небольшому откату.

Дополнительный пакет стимулирующих мер, объявленный китайским правительством, не вызвал значительных движений на рынке. Такой сдержанный отклик может отражать скептицизм инвесторов относительно эффективности фискальных мер в преодолении экономического замедления в Китае. Глобальные рынки, похоже, находятся в режиме ожидания, ожидая конкретных признаков улучшения китайских экономических данных перед корректировкой рисковых позиций.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.