Дайджест Telegram: взгляд на рынок. 07.09.2020

EconomicState

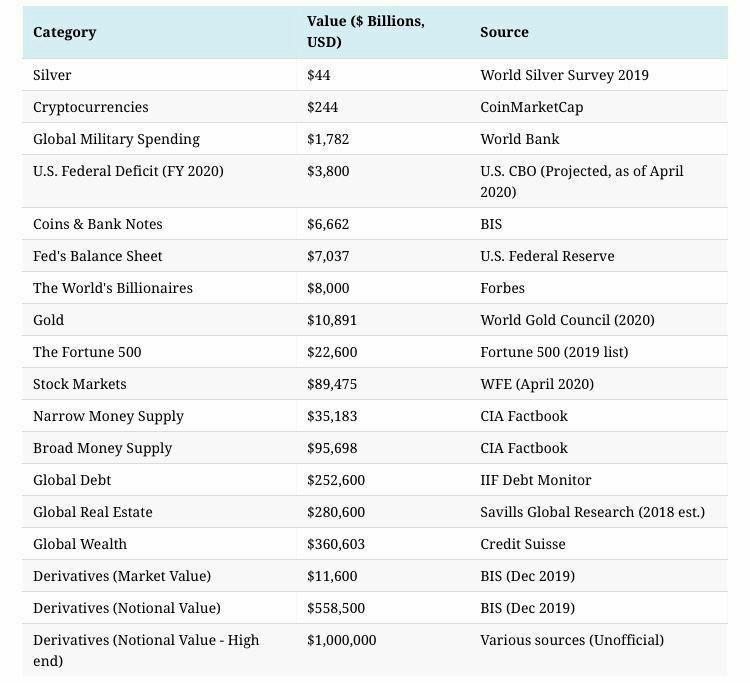

Стоимость глобального рынка деривативов достигла $1 квадриллиона.

На конец 2013 года, Банк международных расчетов (БМР) только опубликовал статистическое исследование о количестве деривативов в мире, которое тогда достигло астрономической суммы в $710 трлн ($710,000,000,000,000)

Дериватив это договор между двумя контрагентами, стоимость которого определяется изменениями цены соответствующего актива: облигации, акций, ресурсов или валют. Он используется либо для защиты от колебаний цены или процентной ставки, либо для спекуляции.

Другой тип деривативов, кредитно-дефолтные свопы (CDS, Credit Default Swap), используется для защиты от дефолта заемщика, - государства или бизнеса. Большинство из этих договоров заключается один на один, на внебиржевом рынке. То есть официальной статистики по объему дериативов нет и определить их объем достаточно сложно.

Одной из причин столь глубокого падения во время кризиса 2008 г был крах на рынке дериативов и последующий за ним масштабный делевередж.

***

На рынок пришла коррекция

"Фондовые рынки удивляли своим ростом и оптимизмом во время пандемии и теперь возвращаются к реальности", - пишут дружно в отчетах по рынкам аналитики инвестбанков.

На крупнейших площадках в четверг рухнули котировки. Также упали цены на нефть и золото. Аналитики считают причиной коррекции выход из переоцененных топ-акций США и фиксацию прибыли. Обвал традиционно начался с США. Индекс S&P 500 упал на 3.5%, D&J – на 3%, а индекс высокотехнологичных компаний Nasdaq потерял сразу 5% по итогам торгов четверга.

После падения индексов в США началось снижение и на рынках Европы. Торги в США начинаются ближе к вечеру, когда европейские площадки уже готовятся к закрытию, поэтому потери оказались меньше – индекс EuroStoxx 50 снизился на 1%. Затем снижение продолжили рынки азиатско-тихоокеанского региона. Фондовые индексы Китая и Индии потеряли 1%.

All Economics

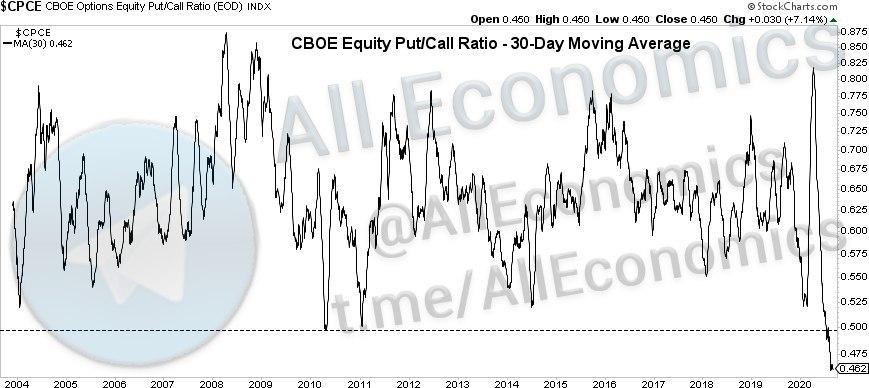

От экстремального страха в марте до рекордной жадности сегодня. Думаете невозможно? А вот рынок говорит об обратном.

На графике изображено отношение продаж к покупкам (put/call) на американском рынке. Самое интересное на этом графике даже не рекордный страх в марте и не рекордная жадность сейчас, а пила. Обратите внимание - график то вверх, то вниз, то вверх, то вниз, как зубья пилы.

И эти движения всегда резкие, бодрые.

Ох, чувствую я, что выход из этого самого смягчения может оказаться очень жёстким, особенно если это будет "неправильный выход из запоя". "Уйдём в себя" может и ненадолго, но серьёзно.

Post_economics

Швеция столкнется с более мягкой рецессией в этом году, чем многие страны еврозоны. Но высокая зависимость Швеции от экспорта является ее ахиллесовой пятой.

Оранжевым - ВВП Швеции (г/г), %

Серая линия - Доля экспортной торговли от ВВП, %

По данным Bloomberg Economics, экспорт упал почти на 20% во втором квартале, а снижение чистого экспорта объясняет падение более чем на треть квартального ВВП. Обратной стороной такой сильной зависимости от экспорта является то, что восстановление мировой экономики также окажет существенное положительное влияние на экономику страны.

***

График: За последний год евро вырос по отношению к валютам его основных торговых партнеров, а также по отношению к доллару.

Синим - пара EUR/USD

Черным - объемы торговли EUR

Серым - объемы торговли USD

«Курс евро к доллару имеет значение, - сказал Филип Лейн (главный экономист Европейского Центрального Банка) во вторник. «Если есть силы, которые изменяют курс евро к доллару, это учитывается в наших глобальных и европейских прогнозах, и это, в свою очередь, влияет на нашу денежно-кредитную политику».

Логика ЕЦБ понятна: чем сильнее евро, тем сильнее будет эффект дезинфляции, поскольку иностранные товары будут стоить дешевле.

Мягкая попытка Лейна снизить курс евро предполагает, что ЕЦБ не устраивает стоимость евро более $1,20 - уровня, который был преодолен впервые за два года, прежде чем комментарии Лейна не привели к снижению курса.

Proeconomics

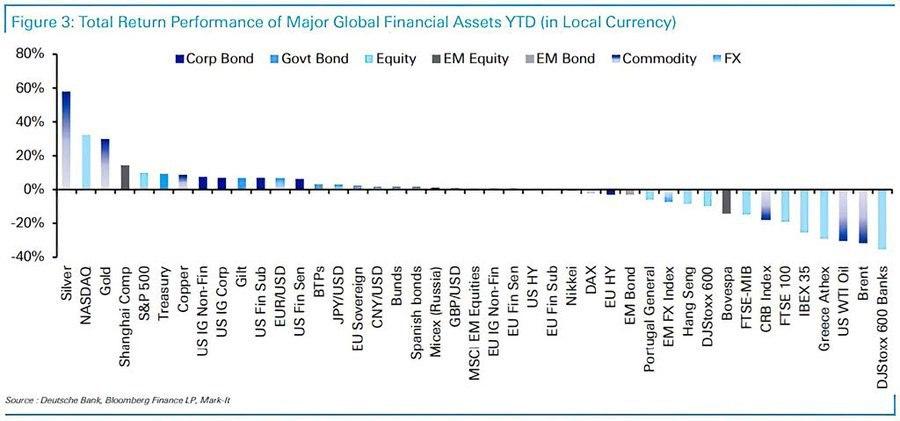

Серебро, Nasdaq и золото - одни из лучших активов с начала года. Если фондовый рынок начнёт рушиться, видимо, драгоценные металлы останутся единственным убежищем инвесторов (ну и ещё американские госбумаги с очень низкой доходностью, скорее даже отрицательной – с учётом инфляции).

MarketDumki

Как-то уж очень сильно за последнее время укрепился канадский доллар. Пара usd/cad вернулась на минимальные значения 2019 года. Причина понятна - это печатный станок ФРС и отсутствие разницы в ставках c USD. Но есть нюанс, который должен начать играть против канадского доллара - это цены на нефть, которые пока что еле дышат и далеки от средних значений прошлого года. А продажа нефти является главной статьей канадского экспорта. Соответственно дорогой CAD при низких ценах на нефть не есть хорошо для страны.

Да и по технике уже напрашивается какое-то возвратное движение наверх по паре usd/cad. Не знаю, будет ли еще один заход на минимум, но это уже не так важно. По идее, 1.35 и даже 1.37 должны увидеть по паре.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.