Дайджест Telegram от 22.12.2021. Взгляды, мнения, факты

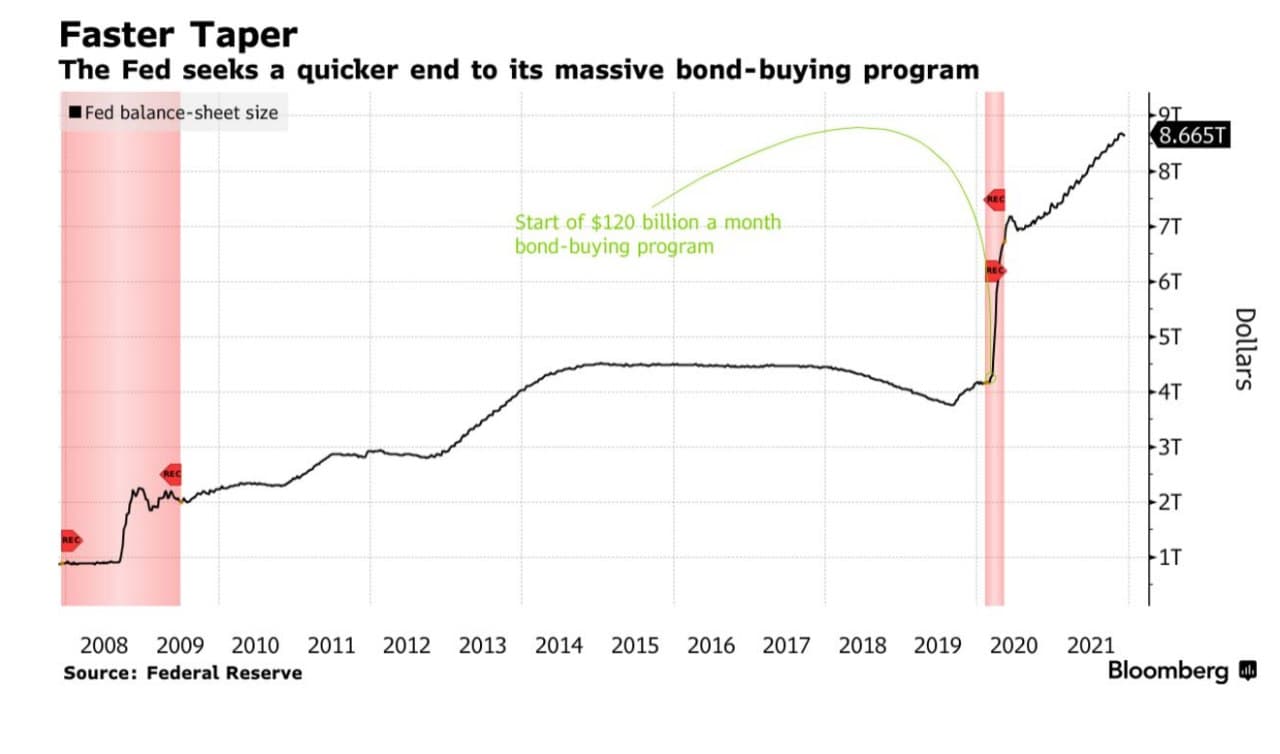

P/E шок!

Пауэлл все активнее грозит рынку акций пальчиком

Сегодня он заявил, что темпы сокращения QE удвоятся. В октябре прирост баланса ФРС составлял $120 млрд в месяц, в ноябре $105 млрд, в декабре $90 млрд. То есть, уменьшение по $15 млрд. в месяц. В январе он составил уже $60 млрд, в феврале $30 млрд, а в марте закончится.

Кроме того, в 2022 обещают 3-4 повышения процентной ставки. То есть, с 0% она станет 1%. Огромные цифры для мертвого рынка американского долга.

На изображении представлены темпы роста баланса ФРС. Уже в марте график должен стать плоским. В 4-ом квартале ФРС хватило лишь на полгода подобных ужесточений. После чего все вернули как было: QE и снижение ставки.

В общем-то, ничего не изменилось. Либо ФРС сейчас уничтожит пенсии всего западного мира, либо продолжит инфляцию.

Post_economics

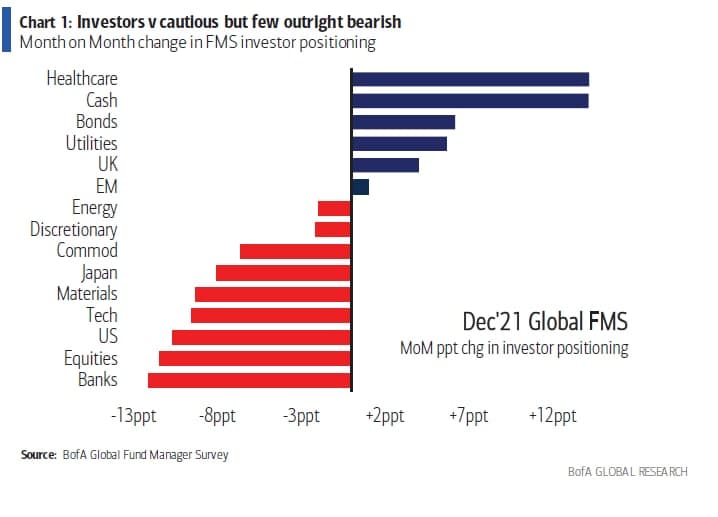

Управляющие глобальными фондами стремятся скорее "выйти в кэш". Участники рынка сократили свои позиции в капитале до минимума с октября 2020 года, хотя вложения в акции оставались выше среднего исторического уровня.

***

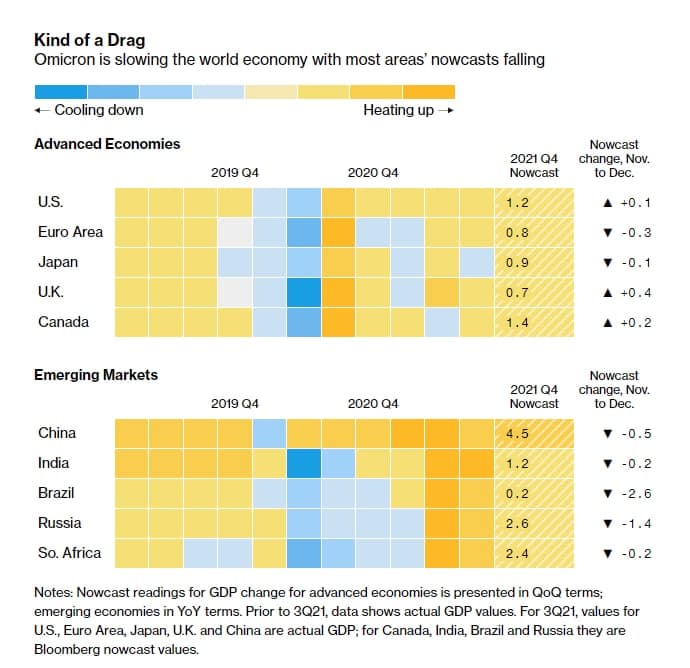

Bloomberg предупредил о замедлении роста мировой экономики вдвое из-за «омикрона»

Распространение штамма коронавируса «омикрон» может вдвое затормозить рост мировой экономики в конце 2021 года, следует из последних прогнозов Bloomberg. Аналитики агентства подсчитали, что в четвертом квартале 2021 года темпы роста мировой экономики составили всего 0,7%, что в два раза ниже показателя третьего квартала.

По прогнозу Bloomberg, рост ВВП стран еврозоны в четвертом квартале ожидается на уровне 0,8% (в третьем квартале — 2%), экономический рост Китая снизится по сравнению с предыдущим кварталом с 4,9% до 4,5%, России — с 4,6% до 2,6%, Индии — с 7,9% до 1,2%, Бразилии — с 5,4% до 0,2%. При этом экономический рост США, по прогнозу, ускорится с 0,5% в третьем квартале до 1,2% — в четвертом.

EconomicState

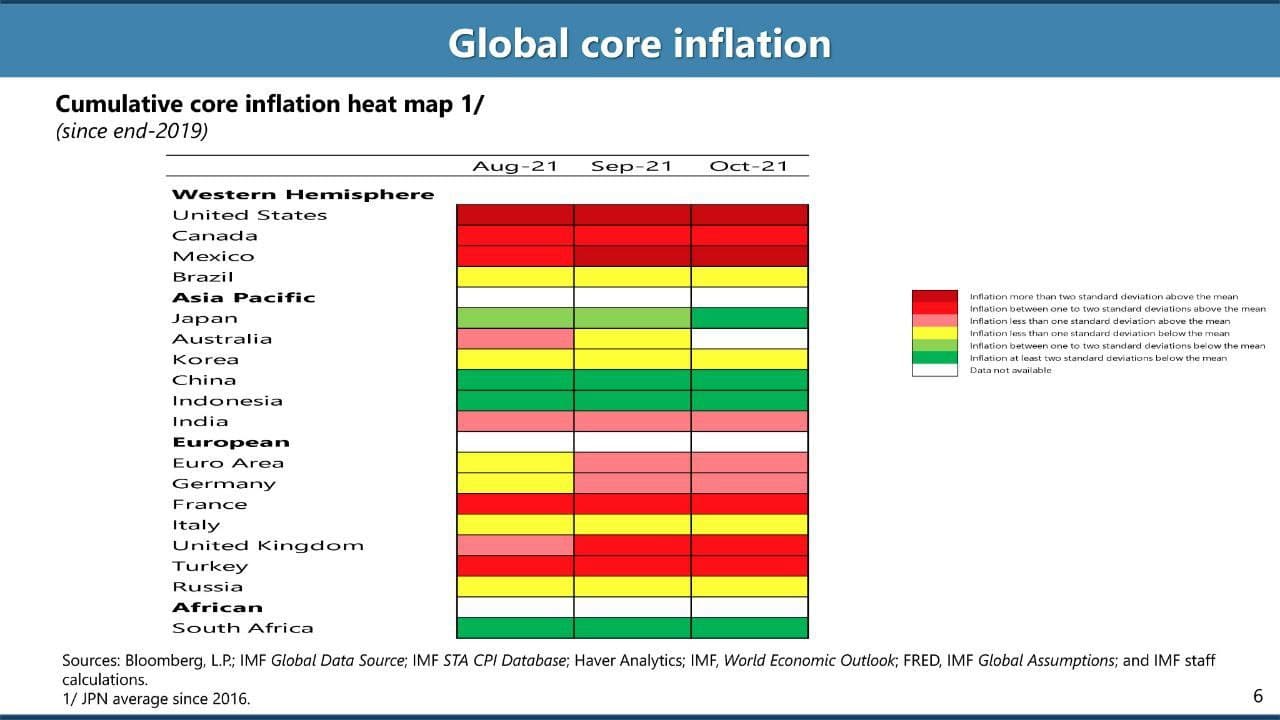

Тепловая мировая карта по базовой инфляции в разных странах от МВФ

Глубокие красные цвета - это места, где инфляционное давление стало мощнее. Рост цен на энергоносители и продукты питания спровоцировал рост инфляции во многих странах. Эти глобальные факторы могут продолжать разгонять инфляцию и в 2022 году.

Базовая инфляция среди стран с развитой экономикой наиболее резко выросла в США, за которыми следуют Великобритания и Канада. В зоне евро рост намного меньше. Есть также признаки роста инфляционного давления в Азии, в том числе в Китае, Японии и Индонезии.

Высокие цены на продовольственные товары имеют особенно негативные последствия для домохозяйств в странах с низким уровнем дохода, где около 40% потребительских расходов приходится на продукты питания.

Среди стран с развивающейся экономикой наиболее тяжёлая ситуация в Турции.

***

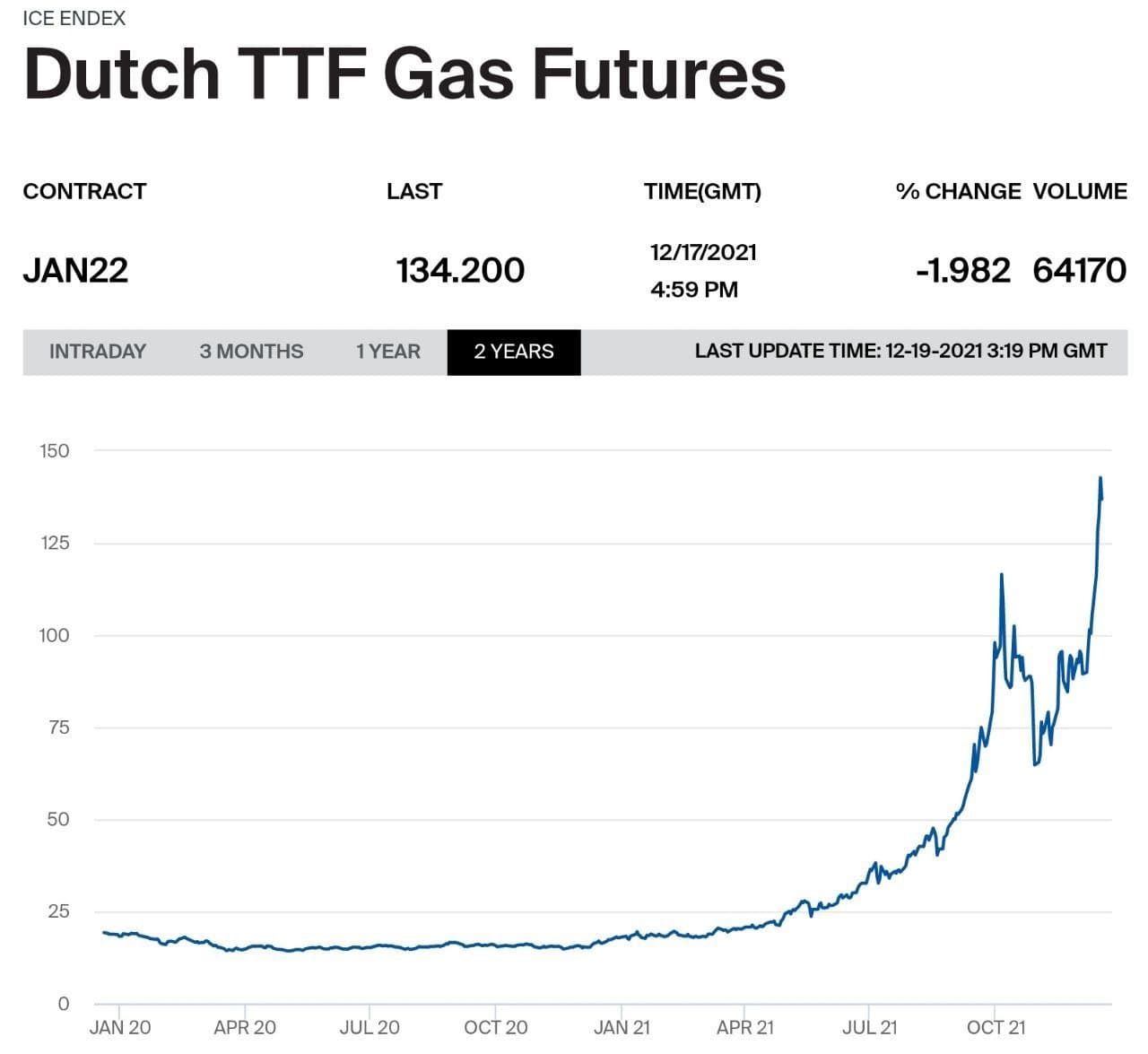

Энергетический кризис в Европе: все становится хуже

На фоне рекордных цен на газ инфляция в 19 европейских странах, где используют валюту евро, достигла самого высокого уровня за последние 30 лет, говорится в отчёте Евростата. Быстрее всего дорожают газ, электричество и нефтепродукты. В октябре стоимость энергии возросла по сравнению с таким же периодом прошлого года на 23.5%.

Энергетический кризис усугубляется, счета европейских потребителей этой зимой могут значительного увеличиться. Цены на газ в Европе выросли в более чем в 6-7 раз по сравнению с предыдущим годом и продолжают увеличиваться.

Электроэнергия Германии в 2022 г подскочила до €230 за мегаватт-час на European Energy Exchange AG. Январский контракт подорожал на 52% до рекордных €600. Конфликт из-за электроснабжения ранее разгорелся в Северной Европе. Швеция не позволяет Норвегии использовать свои сети для увеличения экспорта электроэнергии, поскольку ей самой не хватает энергии для отопления.

MMI MARKET SENTIMENT INDEX

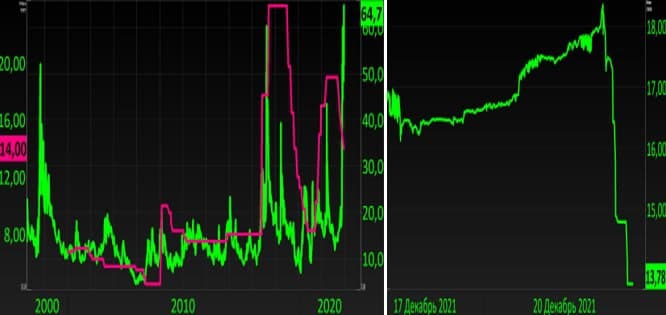

БЕСПРЕЦЕДЕНТНОЕ УКРЕПЛЕНИЕ ЛИРЫ! ПРЕКРАСНАЯ ВОЗМОЖНОСТЬ СЛИТЬ ОСТАВШИЕСЯ ФАНТИКИ

Слева – волатильность (1M Iml vol – 64.7) и ставка (14)

Справа – доллар/лира (13.78)

Доллар/лира поднимался сегодня до 18.35. Но вечером произошло невероятное – курс спикировал до 13.78 – на 25%!

Этому предшествовала встреча Эрдогана с правительством и заявления о новой экономической политике. Набор ставших уже привычными фантазий – что ставка снизит инфляцию, инвестиции и экспорт будут расти, граждане начнут вкладывать средства вместо долларов в лиры.

Похоже, что для усиления эффекта от заявления Эрдогана Банк Турции провёл интервенции, которые на тонком рынке и вызвали столь ошеломительный эффект. Понятно, что во вторник лира вновь полетит в пропасть. Волатильность достигла сегодня исторических максимумов – иллюстрация беспрецедентного характера разворачивающегося кризиса. Турецкий CDS сегодня впервые с мая 2020 г. превысил 600 пунктов.

Практически вся кривая евробондов правительства (USD) ушла выше 8% годовых.

Одна из ключевых мер, озвученных в понедельник Эрдоганом — это компенсации владельцам лировых депозитов в том случае, если падение лиры превысит проценты по лировому вкладу. Очень оригинальная мера. Ничего подобного ранее ни в одной из стран не встречалось. Механизм этих компенсаций не был озвучен. Никакого другого механизма кроме печатного станка придумать сложно. Ещё сложнее представить, что подобные меры могут вернуть доверие к национальной валюте. Если такой механизм и будет запущен (в чем мы сильно сомневаемся), то это, по сути, можно расценивать как предложение правительства сыграть людям в азартную игру. При этом колода в руках крупье, и карты в ней мечены.

Вообще, забавно - заявляя о независимой экономической политике, Эрдоган, по сути, осуществляет ускоренную валютизацию экономики, то есть лишает финансовую систему страны последних остатков суверенности. Экономика Турции и её финансовая система становится всё более зависимой от действий ФРС и ЕЦБ. Все последние годы он только подталкивал и людей, и бизнес сберегать в иностранной валюте. А сейчас вдруг решил, что ничем необеспеченных обещаний компенсировать вклады будет достаточно, чтобы развернуть тренд. Нет, теперь как ни крути, ситуацией в экономике Турции будет рулить ФРС.

Sgcapital

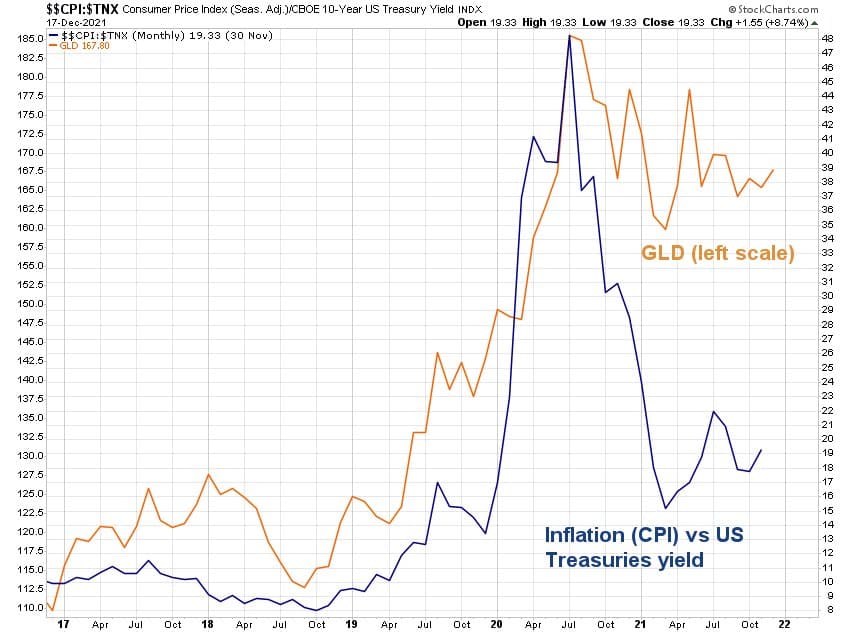

Про золото часто приходится слышать, что это "страховка от инфляции". У многих из тех, кто недавно работает с рынками, возникает справедливое удивление, почему же оно тогда не растет в этом году в долларах США, когда инфляция зашкаливает. На самом деле, никакого противоречия тут нет. Все дело в том, что инфляция — это лишь одна из составных частей уравнения, которое влияет на динамику золота. Важен не сам уровень инфляции, а разница между её значением и процентной ставкой.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

MarketDumki

Интересный сентимент сейчас на американском рынке. Индекс SP500 торгуется в 3% от исторических максимумов, а "индекс страха и жадности" показывает почти экстремальный страх на рынке (см.внизу). Значит, по идее, будет еще одна волна роста. Бычий рынок не умирает в страхе, он умирает в эйфории.

FinanceMap

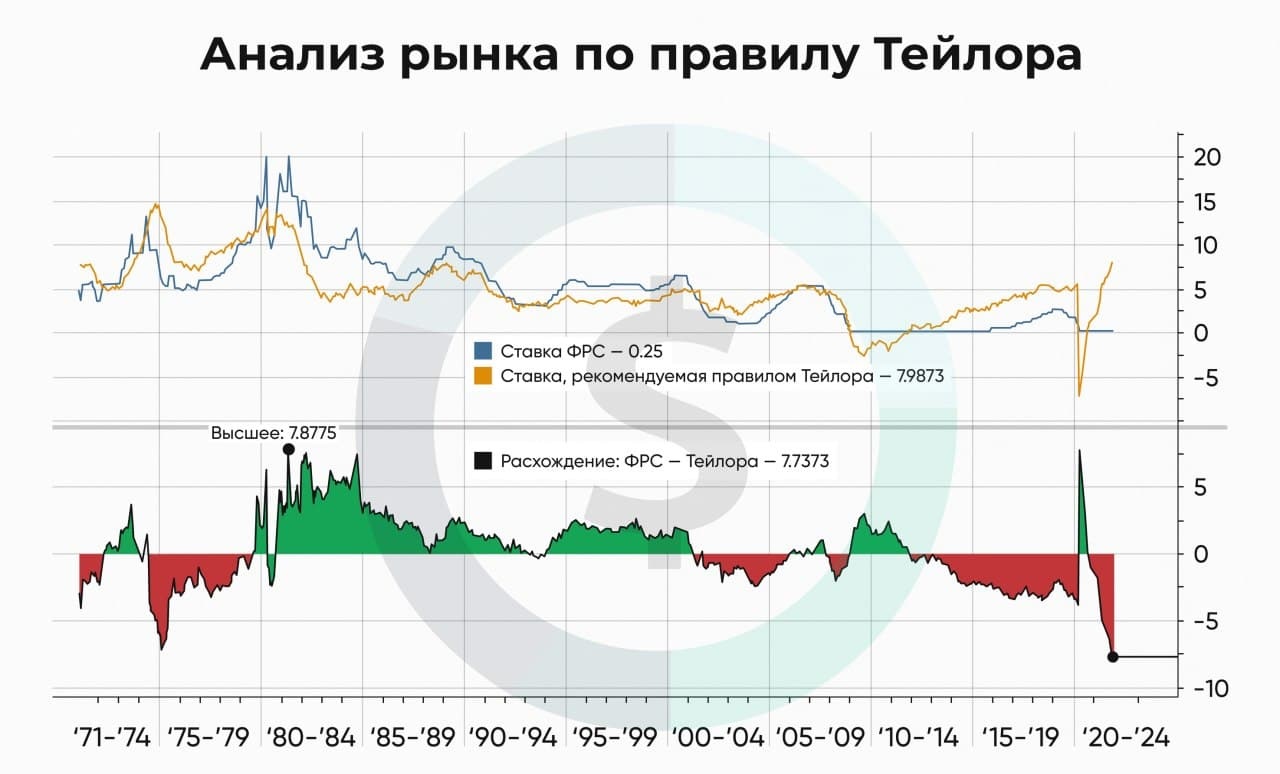

Правило Тейлора говорит, что ФРС должен быть гораздо жёстче

Из инфографики мы делаем вывод, что ставка в США должна быть 8%, а не 0-0.25% как сейчас.

Правило Тейлора (Taylor Rule) – это правило монетарной политики, названное в честь предложившего его в 1993 году стэнфордского профессора Джона Тейлора. Выведенная им формула определяет оптимальный объем стимулирования в текущих экономических условиях, а именно: на сколько следует изменить процентную ставку при изменении показателей ВВП и инфляции.

В упрощенном виде уравнение Тейлора рассчитывает процентную ставку через две переменные: величины отклонения ВВП от потенциального ВВП и разницы между текущей и желаемой инфляцией.

В случае если ВВП выше потенциального или инфляция выше целевой, правило Тейлора предписывает установить более высокие процентные ставки, чтобы остудить экономику и привести ВВП или инфляцию к плановым уровням. Так, при прочих равных, увеличение инфляции на 1% должно сопровождаться повышением процентной ставки не менее чем на 1%.

Politeconomics

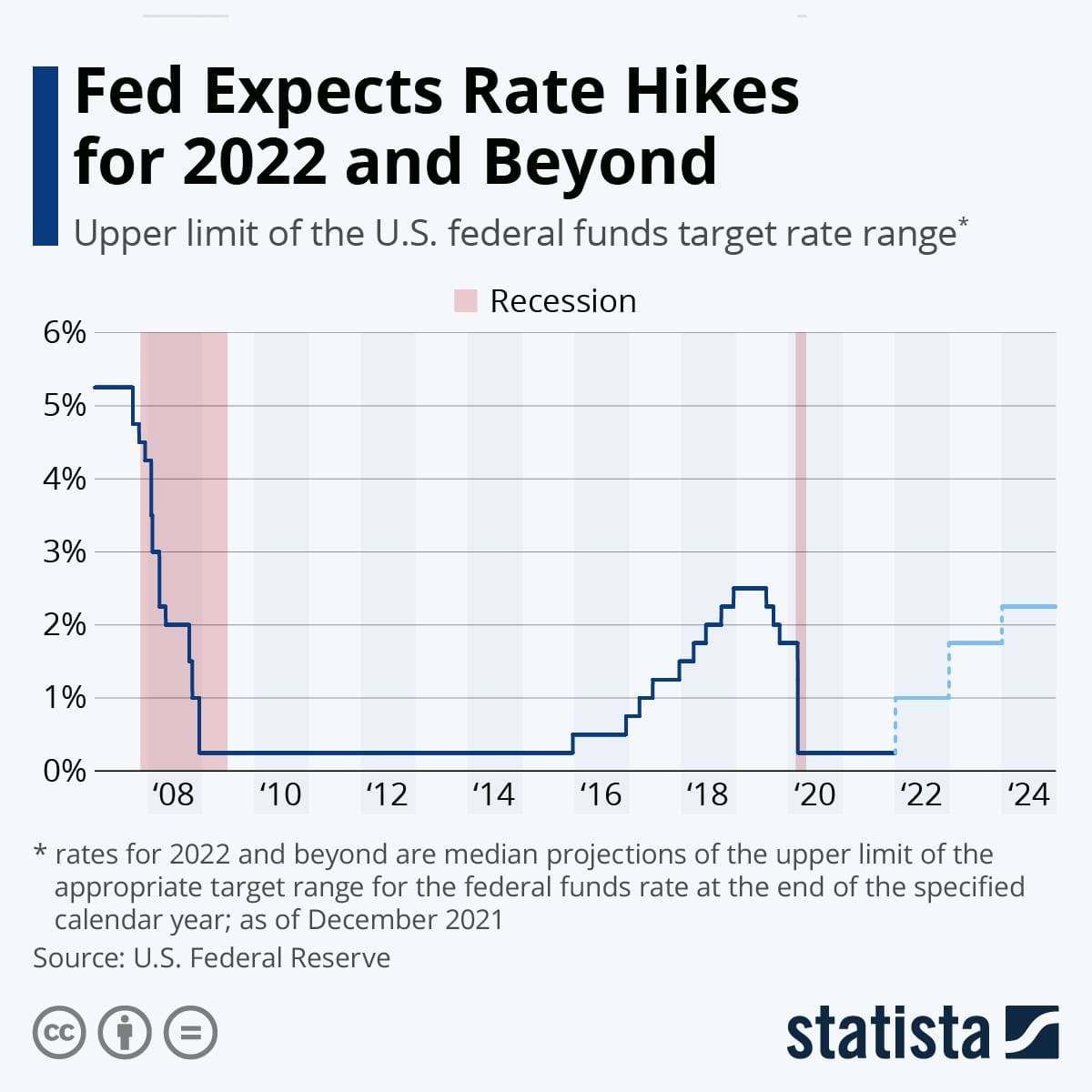

Учитывая восстановление экономики США и рост инфляции, Федеральный комитет открытого рынка ФРС (FOMC) сдвинул сроки возможного повышения ставок — все 18 членов комитета теперь ожидают повышения ставок в 2022 году.

Поскольку инфляция в течение некоторого времени превышала долгосрочный целевой показатель в 2%, FOMC связал возможное повышение ставки с достижением своей второй политической цели, а именно максимальной занятости, или, если быть более точным, “условий на рынке труда, соответствующих оценкам Комитета по максимальной занятости”.

Стражи денежно-кредитной политики США не только ожидают повышения процентных ставок раньше, чем три месяца назад, но и ожидают, что повышение ставок будет более значительным, чем ожидалось ранее.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.