S&P500每日行动区域及价格目标 2026年6月24日

S&P500 每日行动区域及价格目标 2026年6月24日

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

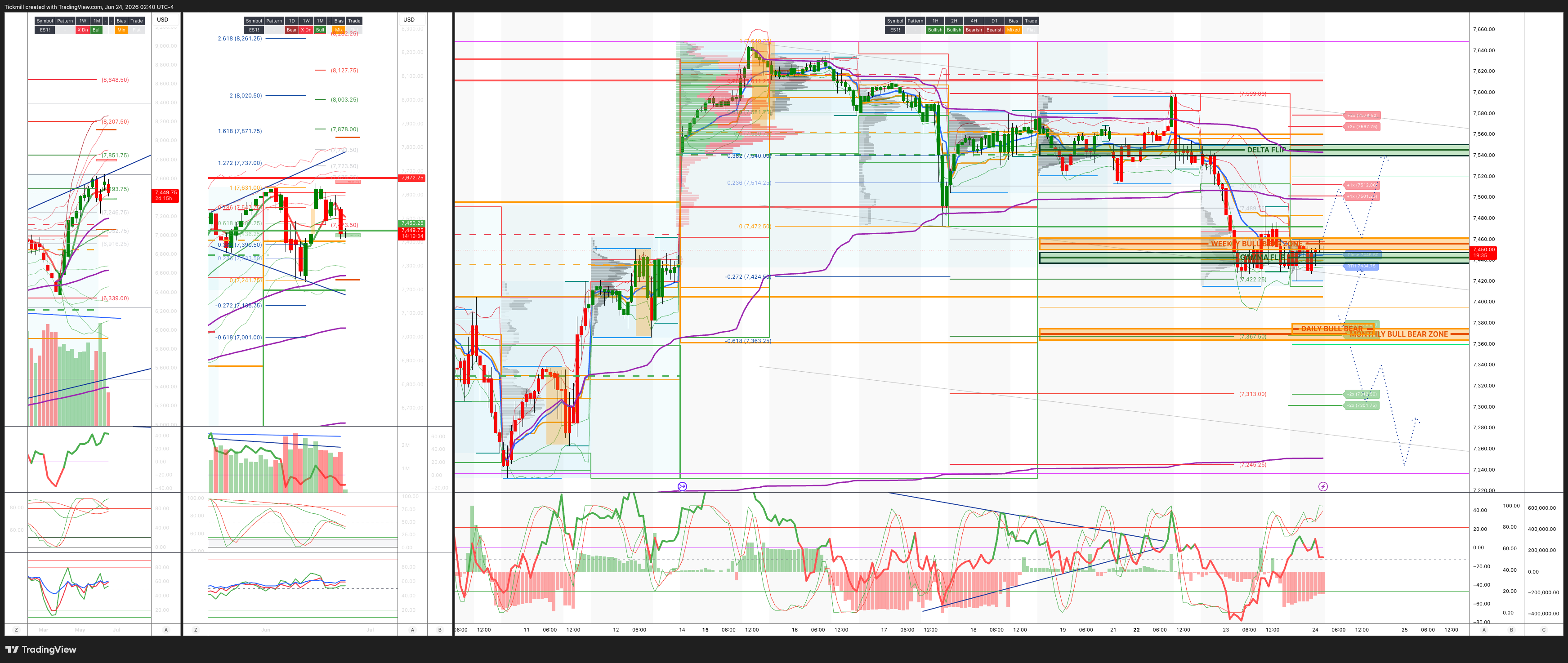

周线多空区间:7560/50

周线波动范围:支撑位 7692,支撑位 7448

月线波动范围:支撑位 7932,支撑位 7384

JHEQX 第二季度领口期权 6189/6290 - 6865/6955

2025 年 12 月期权到期日与 2026 年 12 月期权到期日之间的差价为 945 点,期权价格区间为 [5889, 7779]。

标普 500 指数看跌/看涨期权比率 1.18(该数值反映的是当前交易时段的期权交易量。看跌/看涨期权比率低于 0.7 通常被认为是看涨信号,高于 1.0 通常被认为是看跌信号。)

日线成交量加权平均价格 (VWAP) 看跌 7573

周线成交量加权平均价格 (VWAP) 看涨 7494

月线成交量加权平均价格 (VWAP) 看涨 7036

日线结构 - OTFL - 7491

周线结构 - 平衡 7648/7247

月线结构 - OTFH - 7199

平衡:这指的是价格在一定范围内波动的市场状态,反映了市场参与者在等待更多市场信息时的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次框架上涨 (OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次框架下跌 (OTFL):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 7377/67

伽马反转点 7443

德尔塔反转点 7511

日线区间阻力位 7513 支撑位 7377

2σ阻力位 7582 支撑位 7309

VIX多空区域 17.4

交易策略及目标位

做多于日线/月线多空区域反弹/收盘价

***图表中已标出更多设置及目标位***

(我尤其在纽约现金交易时段的最后阶段,对2σ水平的测试进行反向操作,因为90%的情况下,市场在测试这些水平后都会收于其上方或下方。)水平)

高盛交易台观点——“科技股为主”

昨日市场避险情绪明显由人工智能/半导体板块主导,但更多的是仓位调整和流动性释放,而非宏观经济恐慌。标普500指数下跌144个基点至7365点,纳斯达克100指数下跌329个基点至29347点,罗素200指数下跌94个基点至2976点,道琼斯工业平均指数几乎持平,下跌9个基点至51666点。成交量高达247.38亿股,高于年初至今的平均成交量195.46亿股。此外,市场普遍看涨,55亿美元的买盘规模表明,尽管市场抛售,但尾盘需求依然强劲。

关键在于亚洲人工智能/半导体板块的剧烈抛售蔓延至美国市场。韩国综合股价指数(KOSPI)隔夜下跌约10%,外国投资者抛售超过25亿美元的韩国股票,韩国龙头股成交量创历史新高。SK海力士(SK Hynix)名义交易额达260亿美元,创历史最高单日成交量,这强烈表明这并非一次普通的去风险交易。杠杆产品生态系统放大了此次波动,其中2倍杠杆的海力士ETF交易额达35亿美元,最终收跌24%。这与此前人们的担忧直接相关,即韩国杠杆ETF交易商的伽玛值可能在市场大幅波动时成为市场流量的主要放大器。

在美国,半导体和记忆金属板块承受了巨大压力。萨班斯-奥克斯利指数(SOX)下跌近8%,这已经是本月SOX指数第八次出现正负5%的日波动。对于如此重要的龙头股板块而言,如此高的实际波动率实属罕见。纳斯达克100指数下跌约3.3%,是过去一年中第三大单日跌幅,但道琼斯指数几乎持平,表明此次抛售主要集中在科技/人工智能板块,而非整体股票的抛售。

直接驱动因素包括仓位调整、流动性波动和基本面焦虑。近期新股发行和潜在新增供应的担忧冲击了亚洲人工智能概念股。资金来源动态依然活跃,投资者通过减持超级科技股和热门股票来为整个人工智能生态系统的仓位融资。谷歌高管离职引发的担忧依然存在。美光科技(MU)周三晚间发布的财报也至关重要,尤其是在过去六份财报发布后的第二天(T+1)有五份都出现下跌,这进一步强化了人们对美光科技的印象,即它不像其他一些人工智能领军企业那样被视为“纯粹的盈利股”。

月末养老金再平衡预估也至关重要。据预测,美国养老金将抛售约400亿美元的美国股票,据称这是有史以来规模最大的抛售预估。在当前市场已面临企业停摆、账面流动性不足以及科技股杠杆率高企等问题的情况下,这无疑会加剧资金流动压力。此外,临近7月4日,市场活动日趋清淡,近期主要催化剂仅有周四的个人消费支出(PCE)和周五的罗素2000指数再平衡。这意味着在接下来的几个交易日里,仓位和资金流动动态可能比新的基本面消息更为重要。

交易氛围值得关注:活跃度升至5分(满分10分),资金流动最终为-731个基点(卖出),而30日均值则为+78个基点。资产管理公司和对冲基金的抛售尤为显著,主要集中在科技股和宏观经济产品上。但此次抛售被描述为有序的,并未出现真正的恐慌情绪。ETF的成交量占比开盘时高达36%,但并未达到3月份的波动峰值水平,并在交易过程中逐渐恢复正常。这很重要,因为它表明强制清算已经存在,但尚未蔓延开来。

然而,账面流动性仍然不足,这加剧了价格波动。这是最大的战术隐患之一。当流动性不足时,来自ETF、养老金、CTA、交易商对冲和杠杆产品的巨额资金流入,可能会在基本面没有相应恶化的情况下,造成指数的大幅波动。昨天的情况正是如此:在流动性不足的环境下,领头羊集团受到仓位压力的冲击。

宏观经济并非主要驱动因素。WTI原油下跌69个基点至每桶73.35美元,这仍然是通缩的利好因素。10年期国债收益率基本持平于4.495%,因此这并非利率冲击。美元指数上涨36个基点至101.38,这与避险情绪升温以及沃什政策后的支持相符。黄金下跌188个基点至4111美元,比特币下跌307个基点至62398美元,这表明此次下跌并非出于传统的避险情绪,而是更多地与投机性和拥挤资产的去杠杆化/风险规避有关。

VIX指数飙升13.14%至19.54,但其波动幅度远低于纳斯达克100指数/萨班斯-奥克斯利指数现货走势所暗示的程度。波动率市场证实了科技股面临的压力集中。纳斯达克100指数的波动率表现显著优于其他股票,跨式期权的下行收益约为3倍,而标普500指数的近月波动率受到追捧,但长期波动率变化不大。纳斯达克100指数与标普500指数的1个月隐含波动率价差目前已超过10倍波动率,处于一年期回溯期内的第99个百分位。这是一个非常明确的信号:市场对科技股特有风险的重新定价远比对整体指数风险的重新定价更为积极。

衍生品交易流也符合“有序但对冲”的趋势。标普500指数(SPX)的偏斜买盘和纳斯达克100指数(NDX)的下跌买盘都有出现,而交易台仍然倾向于使用纳斯达克100指数(QQQ)的看跌期权价差进行对冲,直至月底。一笔大额短期SMH领式期权组合出现在交易盘中,这正是投资者希望继续持有Semi股票但又需要在剧烈波动后获得保护时所预期的结构。与此同时,一些客户使用上涨波动率期权捍卫了部分大型股,表明投资者并未完全放弃该主题。

关键的策略问题是,这究竟是人工智能牛市趋势的重置,还是更深层次去杠杆化的开始。目前来看,这更像是仓位冲击,而非基本面的断裂。油价下跌,利率稳定,信贷并未被强调为压力,抛售集中在人工智能板块中最拥挤、杠杆率最高、贝塔系数最高的部分。但萨班斯-奥克斯利法案(SOX)和韩国股市的波动幅度足够大,投资者不应忽视。当领导团队开始意识到这种程度的波动性时,即使长期前景依然不变,总敞口通常也必须降低。

下一个主要催化剂是美光科技(MU)的财报。财报发布前,市场情绪较为脆弱。一份强劲的财报,如果HBM需求、定价和供应纪律良好,且业绩指引积极,则有助于稳定存储器和半导体设备市场。但鉴于近期的仓位以及该股财报发布后的疲软历史,如果投资者关注估值、资本支出可持续性和拥挤程度,那么一份仅仅是“良好”的财报可能还不够。投资者不太可能仅凭季度财报来评判美光科技,而是更可能关注其能否重振市场对更广泛的存储器/人工智能基础设施交易的信心。

周四公布的个人消费支出(PCE)数据也至关重要,因为沃什领导的美联储让通胀数据再次变得重要。如果PCE数据温和,油价下跌加上利率稳定可能有助于风险稳定。如果PCE数据过热,市场将失去一个对冲人工智能仓位平仓的关键因素,前端定价可能再次收紧。罗素500指数周五的再平衡操作将增加另一层技术性资金流动风险,尤其是对小盘股和ETF而言。

隐含波动范围

标普500指数(SPX)隐含波动幅度:0.83%,因此SPX的隐含波动范围约为7,304 – 7,426点。

QQQ/纳斯达克100指数(NDX)代理隐含波动幅度:1.6%,因此使用QQQ波动幅度计算出的NDX隐含波动范围约为28,877 – 29,817点。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。